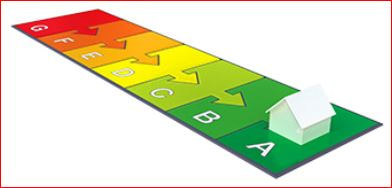

Volgend jaar verandert de procedure voor het verkrijgen van een energielabel voor uw woning. Met ingang van 1 januari as dien je een energieadviseur in te schakelen. Dat kost een paar honderd euro!! Alleen deze week kun je nog gebruik maken van de huidige goedkope aanvraag via de webapplicatie van de Rijksoverheid. De aanvraag moet uiterlijk 31-12 as zijn ingediend. Hiermee schakel je een erkend deskundige in. Deze heeft tot 1 april as de tijd om de aanvraag af te ronden, zodat het energielabel geregistreerd kan worden. De kosten: slechts ongeveer een tientje. Ons advies Ons advies is helder: bespaar een paar honderd euro en vraag nog deze week het energielabel van uw woning aan op https://www.energielabelvoorwoningen.nl Nog meer besparen Wellicht kunnen we nog meer besparingen voor u boven water halen, zoals een verlaging van uw hypotheeklasten. Neem contact met ons voor een gratis check . Wat is eigenlijk een energielabel?

Een definitief energielabel laat zien hoe energiezuinig uw huis is. Het label maakt duidelijk welke energiebesparende maatregelen mogelijk zijn. De labelklassen voor woningen lopen van A t/m G. Woningen met een A-label zijn het energiezuinigst, woningen met een G-label zijn het minst energiezuinig. Het label geeft ook een overzicht van woningkenmerken, zoals het woningtype, isolatie, beglazing en verwarming. Wat zijn de voordelen van een energielabel?

0 Comments

Uw kind gaat studeren. Voor sommigen ligt de studie te ver om elke dag heen en weer te reizen, dus moet een kamer worden gezocht. Gek.. ineens is het minder druk in huis. Of… toch niet?

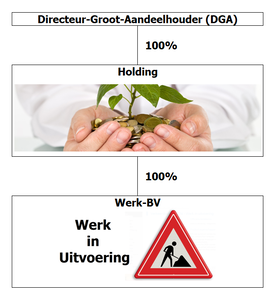

Want kan uw kind het eigenlijk wel veroorloven om ‘op kamers’ te gaan? Wat kost een studie überhaupt? En hoe zorgt u dat uw kind kan starten zonder financiële zorgen? uw kind te laten studeren: hoeveel kost dat? Het Nibud doet regelmatig onderzoek naar de kosten van een uitwonend studerend kind. Ze kijken dan naar de gemiddelde maandelijkse kosten van huur (417 euro), boodschappen (181 euro), zorgverzekering (106 euro) enzovoorts. Ook worden de jaarlijkse kosten voor collegegeld en boeken meegenomen. De totale kosten lopen op tot wel 50.000 euro voor een kind dat vier jaar op kamers woont tijdens de studie. Vroeger, toen de IB-groep nog geen DUO heette, was de studiefinanciering een gift. Soms werd het zelfs kwijtgescholden. Nu is dat anders en worden we, ook weer in het kader van de participatiemaatschappij, geacht het zelf op te brengen of te lenen. Veel van mijn klanten willen hun kinderen helpen met een soepele start tijdens en na de studie. Zij vinden het belangrijk dat hun kind de tijd heeft om te studeren en willen voorkomen dat allerlei trucs moeten worden uitgehaald om alles te kunnen betalen. De oplossing U voelt het vast al aankomen. Het is tijd om vermogen op te bouwen voor uw kind. Dit kan op verschillende manieren. U gaat sparen of beleggen. Of allebei. En natuurlijk is het slim om zo snel mogelijk te beginnen! Dit heeft alles te maken met wat Einstein het achtste wereldwonder noemde; rente-op-rente effect. Hoe werkt dit achtste wereldwonder? Tegenwoordig kennen we dit effect ook door de Reproductiefactor van het coronavirus, de ‘R’. Hoe hoger de ‘R’ is, hoe sneller het aantal besmettingen toeneemt. Deze ‘R’ bestaat ook op uw spaarrekening en bij beleggen. De ‘R’ van rendement. Hoe eerder u begint met sparen of beleggen, hoe langer u profiteert van een hoge(re) ‘R’. Het is een soort sneeuwbaleffect. Ik zal dit effect uitleggen aan de hand van een voorbeeld: Stel, u belegt 5.000 euro. U belegt dit 20 jaar en elk jaar heeft u 8% rente. Dan heeft u: 1.In jaar 1: 8% rente over 5.000 euro = 5.400 euro 2.In jaar 2: 8% rente over 5.400 euro = 5.832 euro 3.In jaar 3: 8% rente over 5.832 euro = euro 4.In jaar 20: 8% rente over 21.578,51 euro = 23.304,79 euro U begon met 5.000 euro en eindigt na 20 jaar beleggen met 23.304,79 euro. U heeft het rendement het werk laten doen. Maar wat is realistisch voor de studie van uw kind? Laten we er even vanuit gaan dat u een kersverse ouder bent. U verwacht dan ongeveer over 17 jaar het geld nodig te hebben en u streeft naar 40.000 euro. U kunt dan beleggen met een hoge ‘R’ (rendement) via beleggingsdienst NNEK Vermogensbeheer - Zeer Offensief bijvoorbeeld. Deze beleggingsdienst heeft een prognoserendement van netto 6,9%. Met dit prognoserendement én een looptijd van 17 jaar hoeft u maar 100 per maand in te leggen om uw doelstelling van 40.000 euro te halen. 100 euro per maand opzij zetten klinkt niet als een onmogelijke opgave toch? Zo ziet u maar weer, tijd is uw vriend. Hoe eerder u begint met geld opzij zetten, des te beter. Wat als u minder tijd heeft? Of minder risico wilt nemen? Minder tijd of minder risico betekent dat u meer moet inleggen. Stel u heeft maar 10 jaar om te beleggen in plaats van 17 jaar, dan is 150 euro per maand extra nodig om uw doelstelling van 40.000 euro te halen. Of misschien wilt u liever sparen, omdat u dat minder risicovol vindt. Op een spaarrekening kunt u gemiddeld 1% rente verwachten. Spaart u 17 jaar lang met een rendement van 1%? Dan moet u 75 euro per maand extra inleggen om uw doelstelling te halen. Kortom Sparen of beleggen? Er is geen goed of fout. U moet bepalen wat bij u past. Wat is uw doelstelling? Wat kunt u missen? Hoeveel tijd heeft u om vermogen op te bouwen? Wat in ieder geval slim is; start op tijd met geld opzij zetten. En wilt u onderzoeken op welke manier u vermogen kunt opbouwen? Dan adviseur ik u graag wat het beste bij u past. Want samen komen we verder en helpen we de volgende generatie met een goede start. Auteur: Michiel van Vugt, Manager Financieel Adviseurs bij NNEK  Wetsvoorstel ingediend Na diverse keren te zijn uitgesteld, is dan eindelijk het wetsvoorstel ‘excessief lenen bij de eigen vennootschap’ bij de Tweede Kamer ingediend. In maart 2019 al presenteerde het kabinet via een internetconsultatie een conceptwetsvoorstel. In het ingediende wetsvoorstel is een mechanisme ingebouwd dat dubbele heffing moet voorkomen. Waarom dit wetsvoorstel De kern van het voorstel is het ontmoedigen van bovenmatig lenen van de eigen vennootschap (hierna voor het gemak: ‘BV’). Aandeelhouders met een BV kunnen in bepaalde gevallen belastingheffing lang uitstellen. Door bijvoorbeeld middelen waarover zij privé wensen te beschikken niet als dividend of als loon uit te keren. Maar door die middelen langdurig te lenen van hun BV. Op macroniveau gaat het om forse bedragen. Als schulden ter financiering van de eigen woning erbuiten worden gelaten, gaat het nog altijd om zo’n € 25 miljard. Ongeveer 11.000 aanmerkelijkbelanghuishoudens leenden meer dan € 500.000 en vallen binnen de reikwijdte van het wetsvoorstel. Hoofdlijnen van het wetsvoorstel

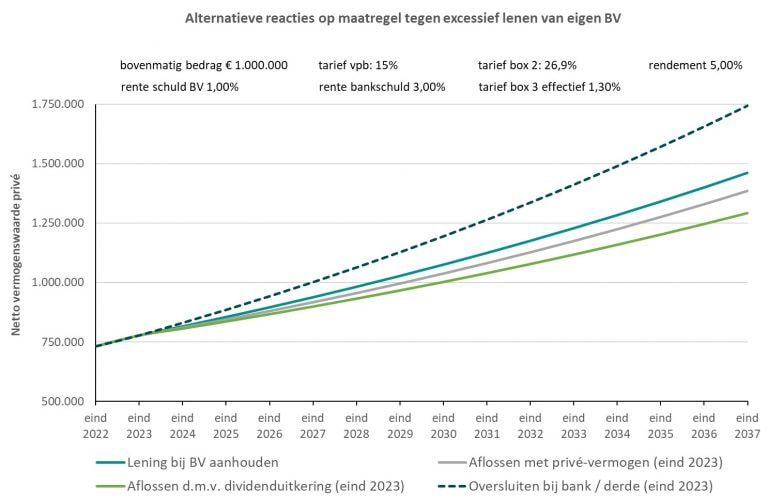

Wat kunt u doen? Als de regeling op uw situatie van toepassing is, hebt u nog tot eind 2023 de tijd om desgewenst maatregelen te treffen om het bedrag van de schulden beneden de grens van € 500.000 te brengen. Hoe? Hoe u het beste op het wetsvoorstel kunt reageren, zal per situatie verschillen. Dat hangt onder meer af van de vraag of en hoeveel vermogen u heeft in privé tegenover de schuld aan de BV. Daarbij is van belang tegen welke rente u leent van de BV en welk rendement u op het vermogen maakt. In bepaalde situaties kan de schuld wellicht worden overgesloten naar een bank of andere geldverstrekker. Ook dan maakt het uit tegen welke rente u kunt lenen en of deze lager is dan het (verwachte) rendement op uw vermogen. Verschillende opties Hierna gaan we nader in op de gevolgen van verschillende opties om met het bovenmatige deel van de schuld aan de BV om te gaan. Daarbij gaan we uit van de situatie dat er privé in box 3 (meer dan) voldoende compenserend vermogen staat tegenover de schuld aan de BV. Dan zijn de volgende scenario’s denkbaar:

Schuld bij BV aanhouden Als u de schuld bij uw BV in stand laat, moet u in 2023 in box 2 belasting betalen over het bovenmatige deel. Het tarief zal dan inmiddels 26,9% bedragen. Er zijn situaties denkbaar waarbij dit de voordeligste optie is van de vier. Dat kan zich voordoen als u een lage rente betaalt over de schuld aan de BV en privé over het vermogen een hoger rendement behaalt. Maar dit rendement wel blijft beneden de rente die u zou moeten betalen ingeval van oversluiten naar een bank of andere derde. Hoe hoger de rente is die u aan uw BV betaalt, hoe minder aantrekkelijk aanhouden van de schuld bij uw BV wordt. Schuld aflossen met box 3-vermogen Lost u de totale schuld af tot € 500.000 of daaronder? Dan krijgt u in 2023 niet te maken met box 2-heffing over een fictief voordeel. Door privévermogen (box 3) terug de BV in te brengen, kan de BV dit vermogen renderend gaan maken. Aflossen met liquiditeiten of beleggingen heeft geen bijzondere fiscale consequenties. Maar als onroerend goed naar de BV wordt overgeheveld, is overdrachtsbelasting verschuldigd: 2% bij woningen en 7% (vanaf 2021) in andere gevallen. Aflossen met box 3-vermogen is voordelig als de rente op de schuld aan de BV relatief hoog is en het rendement op het vermogen lager is dan de rente op een externe lening bij een bank of andere derde. Schuld aflossen via dividenduitkering Als de BV tot het bedrag van de vordering op privé een dividend uitkeert, kan de schuld hiermee worden verrekend. Er moet dan nog wel 26,9% box 2-belasting worden betaald. Wat overblijft kan vervolgens privé verder renderen. Deze optie is minder voordelig dan met box 3-vermogen aflossen zolang het rendement lager is dan een bepaald omslagpunt. Dat omslagpunt is te berekenen door de effectieve heffing in box 3 te delen door het tarief van de vennootschapsbelasting (vpb). Bij 1,3% effectieve heffing in box 3 en 15% vpb: 8,67%. Praktisch gezien is dit vrijwel nooit de voordeligste optie. Schuld oversluiten naar een bank Wanneer de bank of een andere derde bereid is om u een lening te verstrekken, kan de schuld aan uw BV hiermee worden afgelost (oversluiten). Ook zo kunt u box 2-heffing in 2023 voorkomen. Bij deze optie kan het mes aan twee kanten snijden. Privé ontstaat voordeel zolang u een rendement behaalt dat hoger ligt dan de rente over de schuld aan de bank. En tegelijk kan op het vermogen dat terugkomt in de BV een rendement worden behaald dat wellicht hoger kan zijn dan de rente die de BV tot dat moment ontving over de lening aan privé. Zolang het rendement hoger is dan de rente op de schuld aan de bank, is dit scenario gunstiger dan terugbetalen met box 3-vermogen. En ook gunstiger dan aflossen via een dividend uit de BV. Rekenvoorbeeld In onderstaande grafiek worden de verschillen in uitwerking van de diverse opties zichtbaar, bij de gehanteerde uitgangspunten in het voorbeeld. Belangrijkste variabelen die de verschillen bepalen zijn het rendement (hier 5%) en de verschuldigde rente als geleend wordt bij de BV (hier 1%) respectievelijk bij de bank of andere derde partij (hier 3%). Bij deze uitgangspunten pakt oversluiten van de lening naar de bank het voordeligst uit. Gevolgd door aanhouden van de schuld bij de BV en de box 2-heffing in 2023 accepteren. Daarna volgt aflossen met box 3-vermogen. En minst aantrekkelijk, bij de gekozen uitgangspunten, is de optie om de schuld via een dividenduitkering af te lossen.  ===dit is een artikel van ABNAMRO Mees Pierson (auteur René Bruel), www.financialfocus.abnamro.nl=== Ons advies

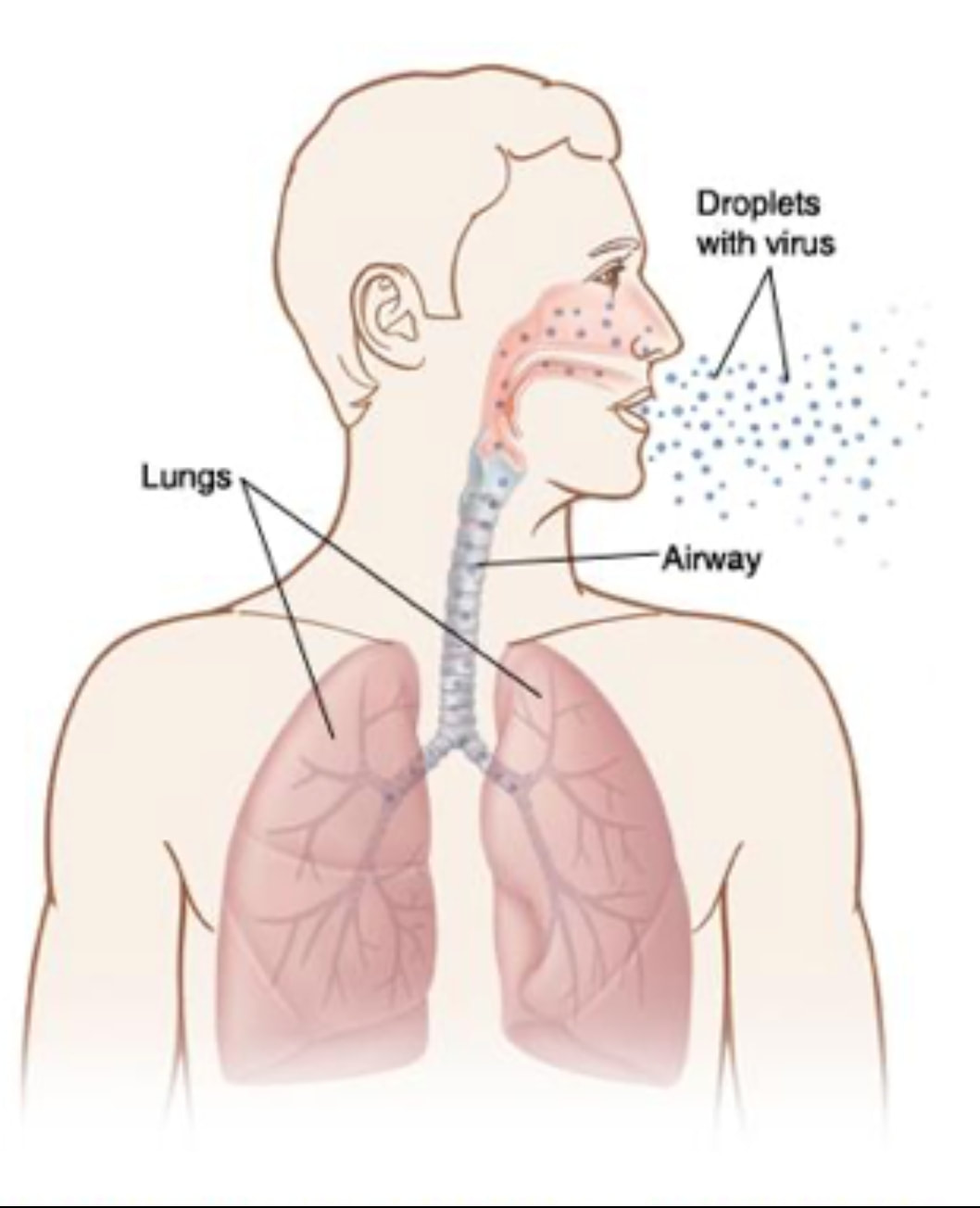

Ons advies is om uw 'casus' goed door te rekenen en een adviseur in de arm te nemen; liefst een adviseur die uw totale (financiële) situatie overziet. Een fincial lifestyle planner dus.  Twee zaken die niet vaak worden aangestipt spelen een grote rol: 1: De hoeveelheid virus waarmee iemand besmet wordt (het inoculum) 2: De locatie waar iemand vooral besmet wordt: in de bovenste en/of de onderste luchtwegen. Ad 1: Zodra een coronavirus succesvol een cel infecteert, begint de klok te tikken. De inzet van het virus is zo veel mogelijk nakomelingen maken voordat de afweer daar een stokje voor steekt. Als je in 1x wordt besmet met veel virus, dan veranderen veel cellen tegelijk in virusfabriekjes. Zo'n infectie heeft meteen al een enorme voorsprong op de afweer (die 7-10 dagen nodig heeft om op volle strekte te zijn), en op infecties die beginnen met een laag inoculum ["dosis"]. Tegen de tijd dat de afweer goed opgang komt zijn er al heel veel luchtweg-cellen dood gegaan (cellen die virus gaan produceren overleven dat zelf niet) en is er daardoor al veel schade aangericht. De ernst van de schade hangt af van de de plaats waar dit zich vooral afspeelt. Ad 2: Het virus kan zich vermenigvuldigen in zowel de bovenste [neus/keel/luchtpijp] als de onderste luchtwegen [de longen]. Bovenin krijg je vooral verkoudheidsklachten en koorts, onderin krijg je ook een longontsteking en benauwdheid.  Het maakt dus nogal uit waar het meeste virus 'landt': Diep in je longen, als je bijv langere tijd met hoestend persoon hebt staan kletsen, of alleen in je keel nadat je met je vingers het virus naar je mond hebt overgebracht van een besmet oppervlak

Dus: wordt je aan veel virus blootgesteld (langdurig contact, met hoestende personen, dicht op elkaar), hoe meer virus je binnenkrijgt en hoe groter de kans is dat het ook het diep in je longen komt, en dat je infectie ernstiger verloopt. Dus: blijf helemaal uit de buurt van hoestende/niezende mensen, en als je zelf hoest of niest: blijf thuis en ontvang geen bezoek! Misschien heb je zelf niet al te veel klachten; als jouw virus diep in de longen van andere terechtkomt hebben zij een levensgroot groot probleem. PS: De incubatietijd (tijd tussen besmetting en eerste symptoom) van SARS-CoV2 iets langer dan influenzavirus, maar zeker niet langer dan vele andere virussen. Er zijn virussen waar dit weken tot zelfs maanden kan duren. Bron: https://mobile.twitter.com/MarietFeltkamp "Houdoe en Bedankt” U heeft brieven ontvangen van ASR Bank waarin zij aankondigen te stoppen met hun diensten. U moet op zoek naar een alternatief. ASR begeleidt u daar niet bij. Alleen 3 ‘oplossingen’ worden aangedragen:

Ons Advies AdviesAnalyse kan en wil u wel begeleiden. In onze visie is beleggen onderdeel van uw financiële plan en is integraal advies noodzakelijk. Ons advies komt voort uit gedegen analyse van u en uw specifieke situatie. Wij zien het volgende:

Onze begeleiding Graag willen wij u ondersteunen bij de door u te maken keuzes. U heeft de tijd tot 15 april as, dus de tijd dringt. Maak snel een afspraak, dan kunnen wij u begeleiden en bent u zeker op tijd. Welke besparing kun jij realiseren? Met onze relatie Nanette hebben wij om tafel gezeten om haar hypotheeklasten te verlagen, zodat ze geld over zou houden voor leuke dingen. Wij berekenden de vier opties om te profiteren van de lage hypotheekrente: Besparing De huidige hypotheeklast van Nanette bedraagt € 1.365,01 per maand. De besparing die zij kan realiseren zijn: 1. Rentemiddelen: voordeel € 504 per maand 2. Rentecontract afkopen: voordeel € 793 per maand 3. Hypotheek oversluiten: voordeel € 641 per maand 4. Verhuizen: Nanette koopt een veel grotere en luxere woning en heeft toch lagere maandlasten Profijt voor iedereen Iedereen kan profiteren. Wel is voor iedereen de situatie anders. Daarom is het raadzaam om met ons in gesprek te gaan om te kijken wat de mogelijkheden zijn om ook te profiteren en te zorgen voor forse besparing en verbetering van de hypotheek. Wilt jij weten hoe ook jij optimaal van de huidige lage rentestand kan profiteren? Neem dan contact met ons op. Klik op de onderstaande link voor uitleg en uitwerking van de praktijkvoorbeelden: - nadere uitleg over hoe te profiteren van de lage hypotheekrente - rentemiddelen - rentecontract afkopen - hypotheek oversluiten - verhuizen Voorbeeld 4 van 4: Uitleg hoe met verhuizen te profiteren van de lage hypotheekrente Lage hypotheekrente (en hoe daarvan te profiteren) – deel 4: verhuizen De hypotheekrente is historisch laag. Met die lage rente zou uw hypotheek een stuk goedkoper zijn! In het praktijkvoorbeeld hierna krijgt Nanette € 42.579 netto in handen en bespaart zij tot € 606 per maand, waarmee ze leuke dingen is gaan doen. En echt, iedereen kan ervan profiteren, ondanks de te betalen boeterente. Hoe te profiteren Er vier manieren:

voorbeeld verhuizen Nanette heeft in 2005 haar huidige woning gekocht en zou best willen verhuizen. Daarmee vervalt de te betalen boeterente. Zij verkoop haar huidige woning voor € 400.000 (na kosten). De € 100.428 aan overwaarde steekt zij in de nieuwe, duurdere woning. Haar huidige hypotheek: € 299.572, als volgt onderverdeeld:

Wij adviseerden Nanette de nieuwe woning te financieren met een annuïtaire hypotheek. Daarmee valt de waarde van de spaarhypotheekpolis vrij. Nanette volgt ons advies op. Rente hypotheek nieuwe woning: 10 jaar rentevast: 1,250% 20 jaar rentevast: 1,710% 30 jaar rentevast: 2.020% Gevolg oversluiting hypotheek: Huidige bruto hypotheeklast per maand: € 1.365,01 (rente € 1.105,97 + premie € 259,04, rente: 195.000 * 4,5%/12 + 104.572 * 4,3%/12) nieuwe bruto hypotheeklast per maand Besparing per maand 10-jaar rentevast: € 758,87 (ann 649,84 + 108,93) € 606,14 20-jaar rentevast: € 801,75 (ann 692,82 + 108,93) € 563,24 30-jaar rentevast: € 831,64 (ann 722,71 + 108,93) € 533,37 Kosten rentemiddeling: éénmalig € 3.200 (terugverdientijd: circa 5 maanden !!) Extraatje: € 42.579 contant in het handje Nu Nanette de spaarhypotheek omzet in een annuïtaire hypotheek, valt de waarde van de spaarpolis vrij. Wilt jij weten hoe ook jij optimaal van de huidige lage rentestand kan profiteren? Neem dan contact met ons op. Klik op de onderstaande link voor uitleg en uitwerking van de praktijkvoorbeelden: - nadere uitleg over hoe te profiteren van de lage hypotheekrente - rentemiddelen - rentecontract afkopen - hypotheek oversluiten - verhuizen Waarde Spaarhypotheekpolis € 42.579, maandelijkse premie € 259,04 (inleg € 195,54 + risicopremie € 63,50) Voorbeeld 3 van 4: Uitleg hoe met hypotheek oversluiten te profiteren van de lage hypotheekrente De hypotheekrente is historisch laag. Met die lage rente zou uw hypotheek een stuk goedkoper zijn! In het praktijkvoorbeeld hierna krijgt Nanette € 22.807 netto in handen en bespaart zij tot € 642 per maand, waarmee ze leuke dingen is gaan doen. En echt, iedereen kan ervan profiteren, ondanks de te betalen boeterente. Hoe te profiteren Er vier manieren:

voorbeeld hypotheek oversluiten Nanette heeft in 2005 haar huidige woning gekocht en wil NOOIT meer verhuizen (optie 4 valt daarmee af). Haar huidige hypotheek: € 299.572, als volgt onderverdeeld:

Wij adviseerden Nanette de spaarhypotheek om te zetten in een annuïtaire hypotheek en de boeterente te betalen uit de waarde van de spaarhypotheekpolis. Nanette volgt ons advies op. Rente na oversluiting hypotheek: 10 jaar rentevast: 1,050% 20 jaar rentevast: 1,480% 30 jaar rentevast: 1,890% Gevolg oversluiting hypotheek: Huidige bruto hypotheeklast per maand: € 1.365,01 (rente € 1.105,97 + premie € 259,04, rente: 195.000 * 4,5%/12 + 104.572 * 4,3%/12) nieuwe bruto hypotheeklast per maand Besparing per maand 10-jaar rentevast: € 723,19 (ann 631,69 + 91,50) € 641,82 20-jaar rentevast: € 762,61 (ann 671,11 + 91,50) € 602,40 30-jaar rentevast: € 801,58 (ann 710,08 + 91,50) € 563,43 Kosten rentemiddeling: éénmalig € 5.947 (terugverdientijd: circa dan 9 maanden !!) Extraatje: € 21.077 contant in het handje Nu Nanette de spaarhypotheek omzet in een annuïtaire hypotheek, valt de waarde van de spaarpolis vrij. Hiermee betaalt ze de afkoopsom ineens en houdt daar nog € 5.507 aan over. Ook krijgt ze € 15.570 in handen door de éénmalige belastingteruggave, in totaal dus € 21.077. Zij trekt immers de betaalde boeterente af bij haar aangifte IB en krijgt € 15.570 terug aan belastingen. Daarnaast daalt haar box 3-vermogen éénmalig met € 37.072 en stijgt blijvend na haar teruggave weer met € 15.570. Hierdoor bespaart zij aan box 3-belasting éénmalig € 511 en blijvend € 296 per jaar. Wilt jij weten hoe ook jij optimaal van de huidige lage rentestand kan profiteren? Maak een afspraak of neem contact met ons op. Klik op de onderstaande link voor uitleg en uitwerking van de praktijkvoorbeelden: - verhuizen - nadere uitleg over hoe te profiteren van de lage hypotheekrente - rentemiddelen - rentecontract afkopen - hypotheek oversluiten Boeterente: € 37.072 90% van (195.000 * (4,5-1,5)% * 4 jaar en 7 maanden + 104.572 * (4,3-1,3)% * 4 jaar en 7 maanden) Waarde Spaarhypotheekpolis € 42.579, maandelijkse premie € 259,04 (inleg € 195,54 + risicopremie € 63,50) Voorbeeld 2 van 4: Uitleg hoe met rentecontract afkopen te profiteren van de lage hypotheekrente De hypotheekrente is historisch laag. Met die lage rente zou uw hypotheek een stuk goedkoper zijn! In het praktijkvoorbeeld hierna bespaart Nanette tot € 800 per maand, waarmee ze leuke dingen is gaan doen. En echt, iedereen kan ervan profiteren, ondanks de te betalen boeterente. Hoe te profiteren Er vier manieren:

voorbeeld rentecontract afkopen Nanette heeft in 2005 haar huidige woning gekocht en wil NOOIT verhuizen (optie 4 valt daarmee af). Haar huidige hypotheek: € 299.572, als volgt onderverdeeld:

Rente na afkoop rentecontract: 10 jaar rentevast: 1,250% 20 jaar rentevast: 1,720% 30 jaar rentevast: 2,090% Gevolg afkoop rentecontract: Huidige bruto hypotheeklast per maand: € 1.365,01 (rente € 1.105,97 + premie € 259,04, rente: 195.000 * 4,5%/12 + 104.572 * 4,3%/12) nieuwe bruto hypotheeklast per maand Besparing per maand 10-jaar rentevast: rente € 312,06 (1,250% * 299.572) € 793,91 20-jaar rentevast: rente € 429,39 (1,720% * 299.572) € 676,58 30-jaar rentevast: rente € 521,76 (2,090% * 299.572) € 584,21 Kosten rentemiddeling: éénmalig € 1.200 (terugverdientijd: minder dan 2 maanden !!) Extraatje: Besparing box-3-belasting Nanette betaalt de afkoopsom ineens; zij trekt de betaalde boeterente af bij haar aangifte IB en krijgt € 15.570 terug aan belastingen. Daarnaast daalt haar box 3-vermogen éénmalig met € 37.072 en stijgt blijvend na haar teruggave weer met € 15.570. Hierdoor bespaart zij aan box 3-belasting éénmalig € 511 en blijvend € 296 per jaar. Wilt jij weten hoe ook jij optimaal van de huidige lage rentestand kan profiteren? Neem dan contact met ons op. Klik op de onderstaande link voor uitleg en uitwerking van de praktijkvoorbeelden: - hypotheek oversluiten - verhuizen - nadere uitleg over hoe te profiteren van de lage hypotheekrente - rentemiddelen - rentecontract afkopen NB: in dit geval zal de inleg voor de spaarhypotheekpolis zal hoger worden omdat ook de rente op de spaarpot daalt. Nader onderzoek zal duidelijk maken of het voordeliger is de hypotheekconstructie om te zetten. Boeterente: € 37.072 90% * (195.000 * (4,5-1,5)% * 4 jaar en 7 maanden + 104.572 * (4,3-1,3)% * 4 jaar en 7 maanden) Opslag op nieuw 10-jarig rentecontract: 1.375% (41.191,15 / 299.572 * 10) Opslag op nieuw 20-jarig rentecontract: 0,688% (41.191,15 / 299.572 * 20) Opslag op nieuw 30-jarig rentecontract: 0,459% (41.191,15 / 299.572 * 30) Waarde Spaarhypotheekpolis € 42.579, maandelijkse premie € 259,04 (inleg € 195,54 + risicopremie € 63,50) Voorbeeld 1 van 4: Uitleg hoe met rentemiddelen te profiteren van de lage hypotheekrente De hypotheekrente is historisch laag. Met die lage rente zou uw hypotheek een stuk goedkoper zijn! In het praktijkvoorbeeld hierna bespaart Nanette meer dan € 500 per maand, waarmee ze leuke dingen is gaan doen. En echt, iedereen kan ervan profiteren, ondanks de te betalen boeterente. Hoe te profiteren Er vier manieren:

voorbeeld rentemiddelen Nanette heeft in 2005 haar huidige woning gekocht en wil NOOIT meer verhuizen (optie 4 valt daarmee af). Haar huidige hypotheek: € 299.572, als volgt onderverdeeld:

Rente na rentemiddeling: 10 jaar rentevast: 2,625% (1,25 + 1,375) 20 jaar rentevast: 2,408% (1,72 + 0,688) 30 jaar rentevast: 2,549% (2,09 + 0,459) Gevolg rentemiddeling: Huidige bruto hypotheeklast per maand: Rente € 1.105,97 (195.000 * 4,5%/12 + 104.572 * 4,3%/12) nieuwe bruto hypotheeklast per maand Besparing per maand 10-jaar rentevast: rente € 655,32 (2,625% * 299.572) € 450,65 20-jaar rentevast: rente € 601,15 (2,408% * 299.572) € 504,82 30-jaar rentevast: rente € 636,34 (2,549% * 299.572) € 469,63 Kosten rentemiddeling: éénmalig € 1.200 (terugverdientijd: minder dan 3 maanden !!) Wilt jij weten hoe ook jij optimaal van de huidige lage rentestand kan profiteren? Neem dan contact met ons op. Klik op de onderstaande link voor uitleg en uitwerking van de praktijkvoorbeelden: - rentecontract afkopen - hypotheek oversluiten - verhuizen - nadere uitleg over hoe te profiteren van de lage hypotheekrente - rentemiddelen NB: in dit geval zal de inleg voor de spaarhypotheekpolis zal hoger worden omdat ook de rente op de spaarpot daalt. Nader onderzoek zal duidelijk maken of het voordeliger is de hypotheekconstructie om te zetten. Boeterente: € 41.191,15 (195.000 * (4,5-1,5)% * 4 jaar en 7 maanden + 104.572 * (4,3-1,3)% * 4 jaar en 7 maanden) Opslag op nieuw 10-jarig rentecontract: 1.375% (41.191,15 / 299.572 * 10) Opslag op nieuw 20-jarig rentecontract: 0,688% (41.191,15 / 299.572 * 20) Opslag op nieuw 30-jarig rentecontract: 0,459% (41.191,15 / 299.572 * 30) |

AuteurPeter van der Bent Archieven

Juni 2023

Categorieën |

RSS-feed

RSS-feed

|

Producten

Actuele HypotheekRente Zorgverzekering Top-verzekeringspakket voor de particulier Top-verzekeringspakket voor jouw bedrijf Top-verzekeringspakket voor jouw VvE

|

Beeksestraat 5, 4841 GA Prinsenbeek

Schiedamseweg 67, 3134 BC Vlaardingen |

AdviesAnalyse, gedegen advies door gedegen analyse.

Sinds jaren uw vertrouwde en onafhankelijke financieel adviseur.

Sinds jaren uw vertrouwde en onafhankelijke financieel adviseur.